ラストワンマイルDX~物流と店舗の境界が消える日~

国内外流通トピックス

EC市場の急成長と「すぐ欲しい」という消費者ニーズの高まりにより、物流の最終区間である「ラストワンマイル」は、企業の競争力を決定づける重要な領域となっています。そして、従来は配送効率の課題に過ぎませんでしたが、DXの進展により店舗と物流が融合し、顧客体験を創出する新たなステージへと進化しています。本稿では、その背景や課題、取り組み、そして未来像を紹介します。

日本のEC拡大と生活者行動の変化

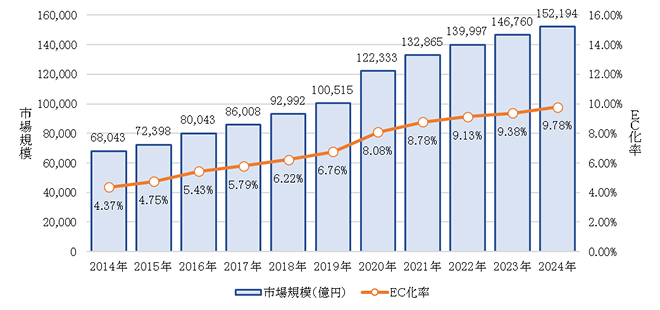

日本のEC市場は、拡大が続いています。経済産業省の「令和6年度 電子商取引に関する市場調査」によると、2024年の物販系分野BtoC-EC市場規模は15.2兆円(前年比+3.7%)であり、EC化率は9.78%へ上昇しています(図表1)。

<図表1>物販系分野のBtoC-EC市場規模及びEC化率の経年推移

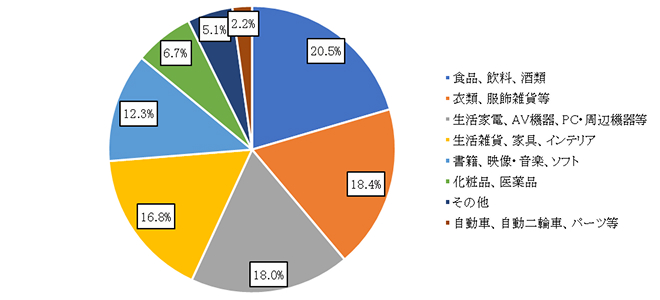

そして、物販系分野BtoC-ECの品目別では、「食料」「家電」「衣料」「家具・日用品」が大きな構成比を占めています(図表2)。

<図表2>物販系分野BtoC-ECの品目別構成比(金額)

これは、消費が可処分時間の有効活用と利便性志向へシフトしていることを示唆しています。

また、ネットショッピング利用世帯割合は直近でも上昇基調であり、総務省統計局の家計消費状況調査では、2024年平均の利用世帯割合55.3%(前年差+1.8%)、1世帯当たり月間支出45,047円(名目増減率+4.9%)となっています。項目別では、「食料」「旅行関係費」の伸長が目立っています(図表3)。

<図表3>項目別ネットショッピングの支出額及び名目増減率

| 月平均金額(円) | 贈答品 | 食料 | 家電・家具 | 衣類・履物 | 保健・医療 | チケット以外の教養関係費 | 保険 | 旅行関係費 | チケット | その他 |

|---|---|---|---|---|---|---|---|---|---|---|

| 2023年 | 891 | 4,911 | 1,710 | 2,393 | 1,035 | 1,250 | 1,012 | 4,498 | 950 | 4,371 |

| 2024年 | 910 | 5,225 | 1,752 | 2,536 | 1,076 | 1,337 | 1,099 | 5,195 | 1,080 | 4,719 |

| 名目増減率(%) | 2.1 | 6.4 | 2.5 | 6.0 | 4.0 | 7.0 | 8.6 | 15.5 | 13.7 | 8.0 |

出典:総務省統計局「家計消費状況調査」

宅配需要の増加と「再配達」問題

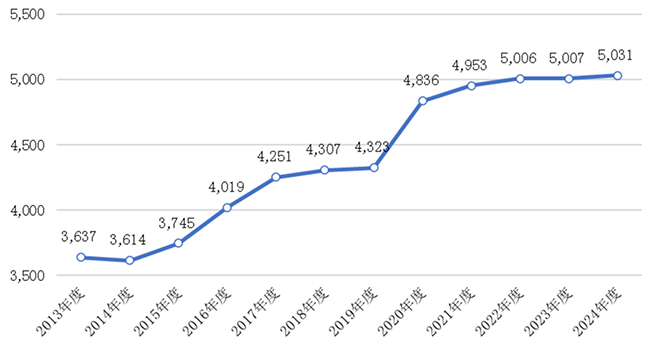

国土交通省の報道発表資料によると、宅配便取扱個数は2024年度で50億3,147万個(前年度比+0.5%)と引き続き高水準で推移しています(図表4)。

<図表4>宅配便取扱個数の推移(単位:百万個)

一方、現場では「再配達」削減が重要テーマであり、同じく国土交通省の報道発表資料によると、コロナ禍よりも前は約15%程度で推移していた宅配便の再配達率は、2025年4月時点で大手宅配事業者3社の合計数値が9.5%(前年差▲0.9%)と減少傾向にあるものの、2023年6月に関係閣僚会議で取りまとめられた「物流革新に向けた政策パッケージ」に基づく再配達率の12%から6%への半減目標の実現に向けては、さらなる取組が不可欠となっています。

また、トラックドライバーの時間外上限規制適用(2024年)により、輸送力不足が顕在化するリスクが指摘されています。前述の「物流革新に向けた政策パッケージ」では、対策を講じない場合、2024年度に14%、2030年度に34%の輸送力不足に陥る恐れが示され、商慣行の見直し・物流DX/GX・標準化が柱として掲げられています。

「物流=店舗機能」の再定義

従来、物流と店舗は別々の機能でした。しかし、これまで述べてきたように、「EC比率の上昇」や「可処分時間の有効活用と利便性志向へのシフト」、「再配達問題とトラックドライバー不足」により、店舗を物流拠点化することで配送効率と顧客体験を両立する必要性が高まっています。

具体的には、以下のような取り組みにより、店舗は従来の「販売拠点」から「物流+体験ハブ」へと進化します。

1.クリック&コレクトの再評価

クリック&コレクトは「注文→近隣店舗で受け取り」という導線であり、店舗がミニ・ラストワンマイル拠点となります。ECと店舗在庫のリアルタイム同期やAIを活用した受け取り時間帯の最適化といった取り組みにより、販売機会損失と配送コストを同時に削減できるだけでなく、受け取り時の「ついで買い」や店舗在庫のEC注文への活用による「在庫回転率改善」、利便性向上による「顧客ロイヤリティ向上」といった効果が期待できます。

2.店舗内フルフィルメント化

都市型小型店やドラッグストアなどを中心に、バックヤードをミニFC(フルフィルメントセンター)化し、オンライン注文をピック&パックする手法が広がりつつあります。店舗は販売だけでなく「近接物流」機能も持つことで、幹線輸送から最終受渡しまでの時間短縮が可能となります。

実現に向けては、ピッキング動線設計、ピッキング効率・配送品質・利益率を考慮した棚割とSKUの「EC適性度」スコア化、店内ロボット導入、店前カーブサイドの安全運用などが鍵となるでしょう。

3.PUDOと公共空間の再設計

駅・公共施設・集合住宅にPUDO(Pick Up & Drop Off)拠点を網羅的に配置することで、再配達率の低減、交通量・CO₂排出の抑制、配送員の負荷軽減につながります。公共空間の利活用については路上占用・安全基準・バリアフリー・住民合意が重要であり、自治体と事業者が協力してインフラ整備・サービス提供・運営管理を行うPPP(Public-Private Partnership:官民連携)モデルが有効です。

都市・郊外・地方での最適解

ラストワンマイルDXは、以下のような地域特性に合わせて設計する必要があります。

- 都市部:人口密度が高く、配送件数が集中 → 渋滞・駐車スペース不足・再配達率が高い。

- 郊外:車移動が前提 → 駐車場スペースあり、店舗面積が広い。

- 地方:人口密度が低く、配送距離が長い → 効率化には共同配送やモーダルシフトが必須。

ここからは、それぞれの地域特性における最適解について確認していきます。

1.都市部:高密度PUDO×店舗FC

都市部では、駅・オフィス・集合住宅にPUDOを敷設し、都市型小型店やドラッグストアなどの店舗バックヤードをミニFCとして機能させるのが有効でしょう。徒歩・自転車配送を組み合わせることにより、短距離で複数件をまとめて効率よく届けるだけでなく、再配達率の低減と交通混雑の緩和が効果として期待できます。

2.郊外:駐車場カーブサイド×時限ウィンドウ

郊外では、駐車場スペースを活用したカーブサイド受け取りが効果的です。また、受け取り時間を細かく設定して顧客に予約してもらう「時限ウィンドウ」の仕組みを導入し、到着予測を高精度化することで、駐車場の混雑やスタッフの負荷の平準化が期待できます。

3.地方:郵便・店舗・自治体の連携

人口密度が低い地方では、郵便・地域店舗・自治体が連携し、定期便と予約受け取りを組み合わせるとよいでしょう。配送トラックの走行距離を最小化しつつ生活必需品のアクセスを担保するため、コミュニティ型のPUDO拠点や共同購買の仕組みを導入するだけでなく、災害時には自治体のハザードマップと連動した代替ルートを用意する必要もあります。

次のフロンティア~境界が消える世界~

ラストワンマイルDXの進展により、物流と店舗の境界は急速に曖昧になっています。店舗は販売拠点にとどまらず、受け取り・返品・即時ピッキングを担うマイクロフルフィルメントセンターへ進化し、駅や公共施設に設置されたPUDOロッカーと連動することで、都市全体が「配送ネットワーク化」します。さらに、デジタルツインやAIによる在庫・配送最適化により、顧客が購入から受け取りまでを自由に選択できる世界が近い将来、到来します。この未来では、販売・物流・体験が一体化し、小売業は顧客価値と社会価値を両立する新しい経営モデルを構築することが求められるようになるでしょう。

(文)田中イノベーション経営研究所

中小企業診断士 田中勇司

発行・編集文責:株式会社アール・アイ・シー

代表取締役 毛利英昭

- 当記事は2025年12月時点のものです。

時間の経過などによって内容が異なる場合があります。あらかじめご了承ください。